Старший специалист по внедрению 1С франчайзинговой сети «ИнфоСофт».

Время прочтения — 4 мин.

Получить бесплатную консультацию

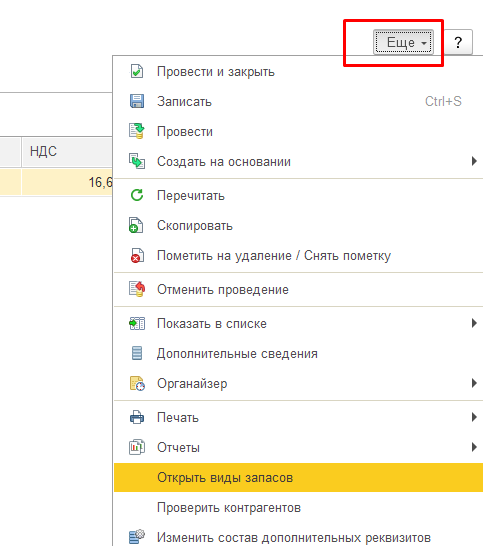

Часто бывает так, что регламентная операция «Закрытие месяца» становится одним из наиболее трудоёмких процессов в организации. Сегодня рассмотрим одни из самых частых ошибок пользователей при выполнении операции «Закрытие месяца» на примере конфигурации 1С: Управление торговлей ред. 11.5. В конце статьи подведём итог, какие правила нужно соблюдать чтобы свести ошибки к минимуму.

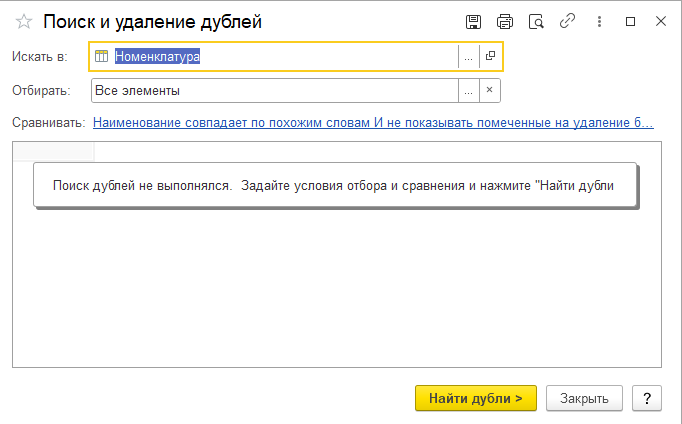

Отрицательные остатки товаров при наличии дублей номенклатуры, ключей аналитики. Отсутствие ключей аналитики также является причиной ошибок в остатках.

Наличие в базе дублей приводит к расхождениям по остаткам, например: приобрели товар на первый дубль, сделали расход по второму дублю. По первому дублю будет плюс, по второму — минус.

Исправить наличие дублей можно типовой обработкой «Поиск и удаление дублей».

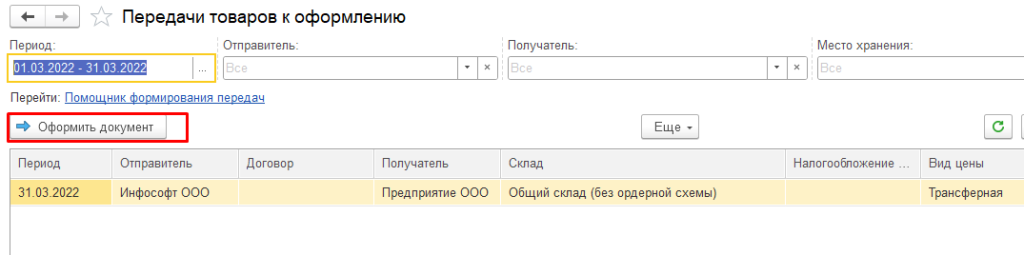

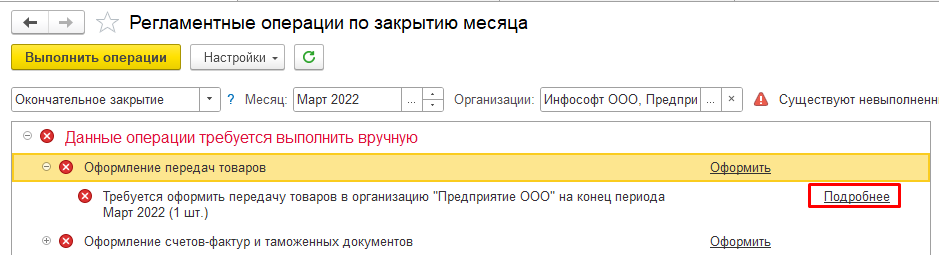

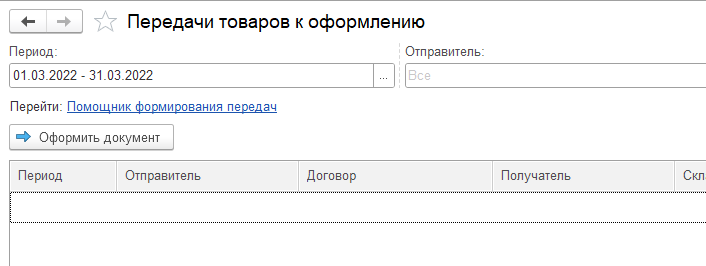

При оформлении передач товаров между организациями документ зависает в обработке закрытия месяца:

Сколько бы раз не создавался документ, каждый раз программа просит создать новый. В чём проблема? В первую очередь необходимо проверить аналитику номенклатуры. По разным причинам программа не всегда может подставить верную аналитику/ключ номенклатуры. Для выяснения причины некорректной подстановки реквизитов может потребоваться достаточно много времени. Как вариант можно рассмотреть одно из решений. В приведённом примере воспроизведена ошибка по номерам ГТД на тестовой базе.

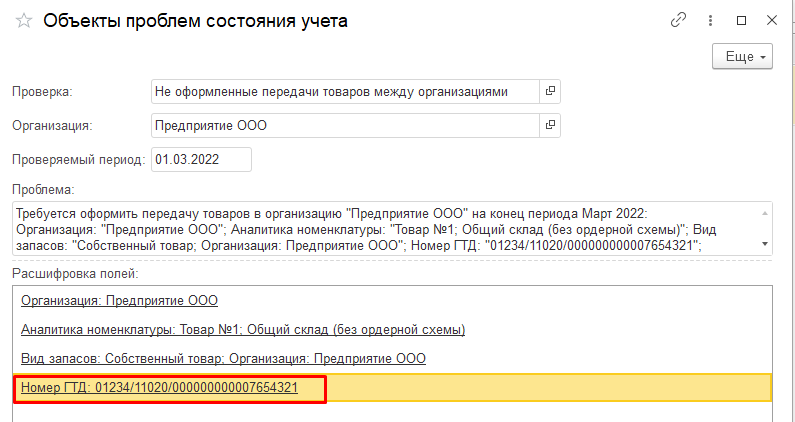

В результатах проверки состояния учёта уточним, по каким именно позициям номенклатуры не хватает документов.

Обратим внимание, необходимо передать товар с заполненным номером ГТД. В оформленном документе «Передача товаров между организациями» в табличной части «Виды запасов» проверим — видим, что номер ГТД не указан. Указываем номер ГТД вручную.

После проведения документа, передача товаров из списка обработки закрытия месяца исчезнет.

При оформлении оприходования документ зависает в обработке закрытия месяца. Решение аналогично ошибке №2. В документ поставляется не та аналитика, не тот номер ГТД.

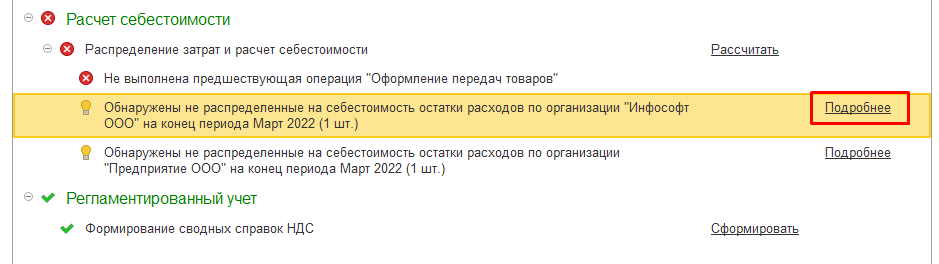

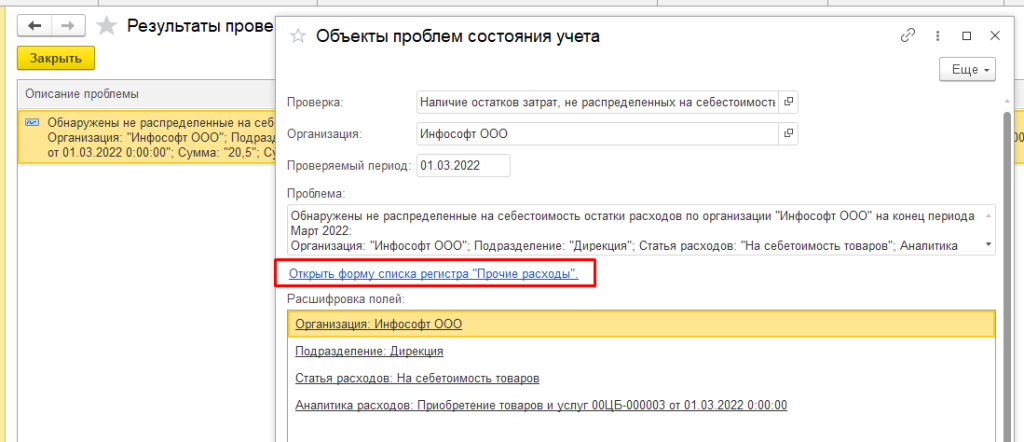

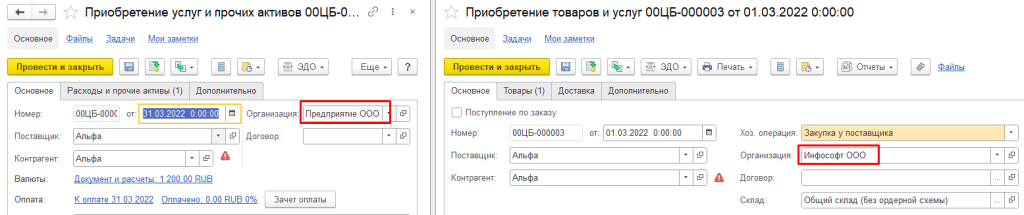

Обнаружены не распределенные на себестоимость остатки расходов по организации. Рекомендация: проверить организацию в документах (должна совпадать) или исправить статью затрат. Пример:

Обратим внимание, что организация разная. Исправляем организацию, и ошибка исчезнет.

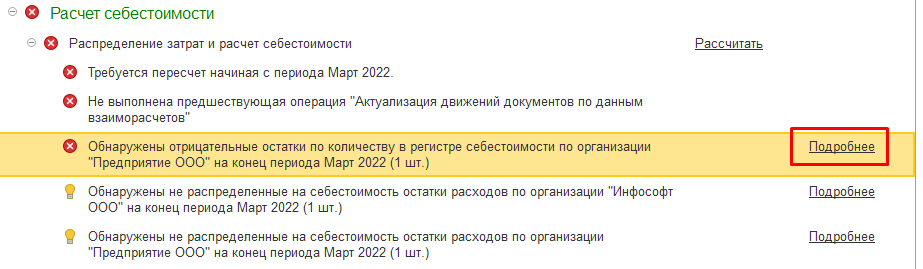

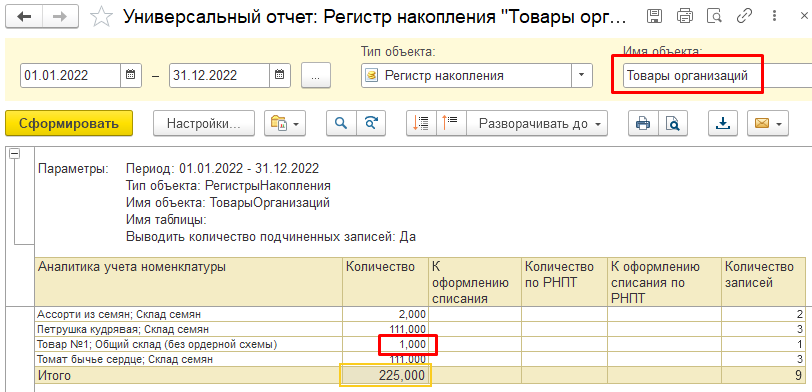

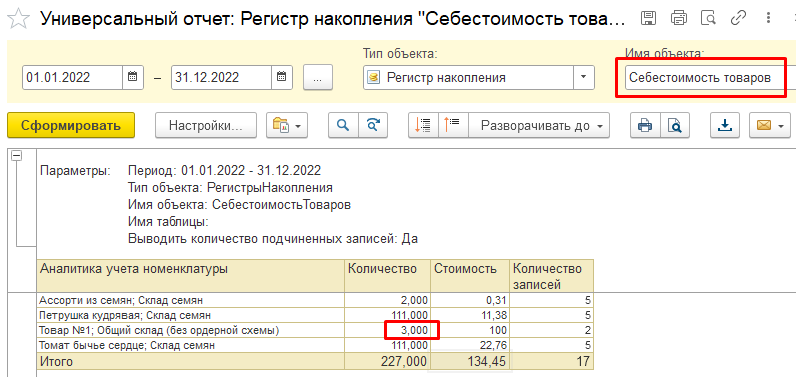

Обнаружены отрицательные остатки партий в регистре себестоимости по организации. Рекомендация: сформировать универсальный отчёт по регистру «Себестоимость товаров» и «Товары организаций». Найти расхождения по количеству. Восстановить цепочку, при необходимости оформить «Оприходования».

Если сделать расшифровку количества, можно увидеть расхождения в составе документов. Найденный документ в расхождениях необходимости распровести и повторить попытку закрытия месяца.

Основные рекомендации для сведения ошибок в закрытии месяца к минимуму:

1) Включенный контроль остатков товаров как в организациях, так и на складах.

2) Минимизировать работу с документами в закрытом периоде.

Примечание: при проведении документов ранним числом, остатки вычисляются программой на текущую дату, для исключения ошибок в разнице по остаткам рекомендуется соблюдать хронологию.

3) Корректное заполнение реквизитов. Во избежание ручного труда и некорректного заполнения реквизитов автоматизировать заполнение реквизитов, настроить синхронизацию баз (при необходимости).

4) Соблюдение структуры подчинённости документов. Для каждой организации структура подчинённости документов может быть своя.

- Заказ клиента – Расходный ордер на товары (если отгрузка с ордерного склада) – Реализация товаров и услуг –Поступление денег (Приходный кассовый ордер или поступление на расчётный счёт)

- Заказ поставщику – Приобретение товаров и услуг – Приходный ордер на товары (если приход на ордерный склад) – Расход денег (Расходный кассовый ордер или расход с расчётного счёта)

- Таможенная декларация должна быть оформлена позднее документа поступления товаров, т.к. сперва мы покупаем товар, а потом оформляем его на таможне. Порядок будет следующий: Заказ поставщику – Приобретение товаров и услуг – Таможенная декларация – Приходный ордер на товары.

5) Отсутствие дублей справочников.

Если вашей ошибки нет в статье, вам требуется помощь — можете обратиться к техническому специалисту для решения проблемы.

Освойте программы 1С:УТ и торговый функционал в 1С:КА 2 за 40 часов!

На курсе “1С:Управление торговлей 8″, ред. 11.4 и торговый функционал в «1С:Комплексная автоматизация 2” вы научитесь эффективно вести торговый и управленческий учет.

Ошибка в начислении амортизации при закрытии месяца

Время прочтения — 2 мин.

Получить бесплатную консультацию

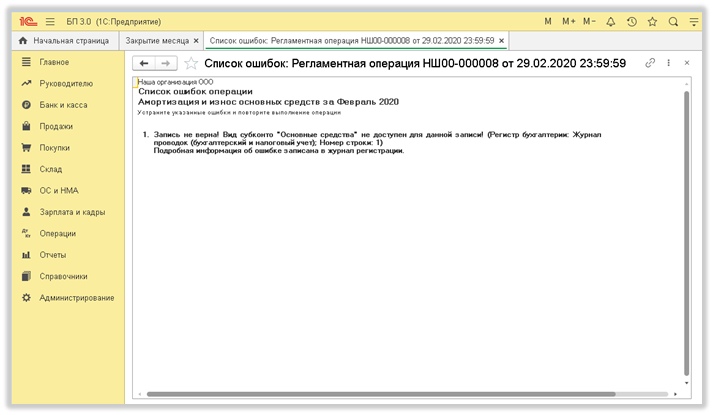

Не выполняется закрытие месяца, не начисляется амортизация, выдает ошибку «Запись не верна! Вид субконто «Основные средства» не доступен для данной записи». Скрины ошибок ниже:

Ответ специалиста линии консультаций:

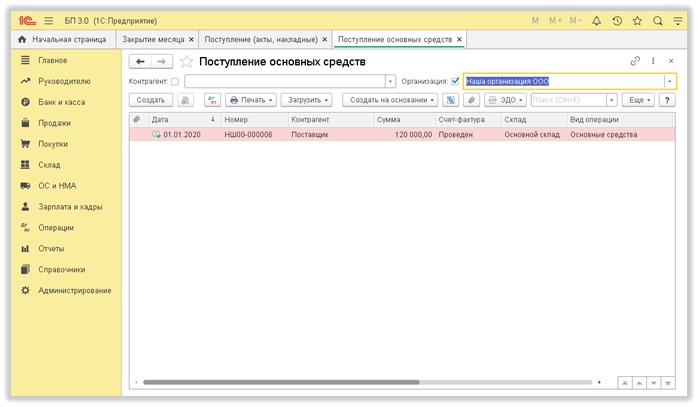

Чаще всего данная ошибка связана с неверно заполненными реквизитами в документе поступления основных средств. Для исправления, необходимо перейти в раздел «ОС и НМА», открыть журнал «Поступление основных средств».

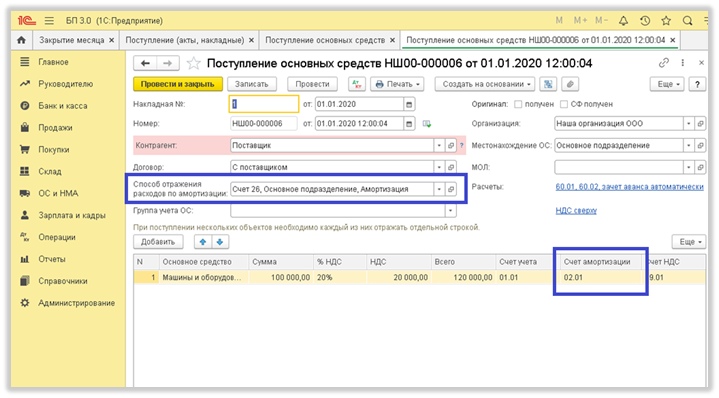

В документах поступлений проверить колонку «Счет амортизации». Это должен быть счет из группы счетов 02 «Амортизация основных средств». В большинстве случаев, 02.01.

Счет затрат, на который относятся расходы по амортизации (20, 26 или 44), указывается в реквизите «Способ отражения расходов по амортизации».

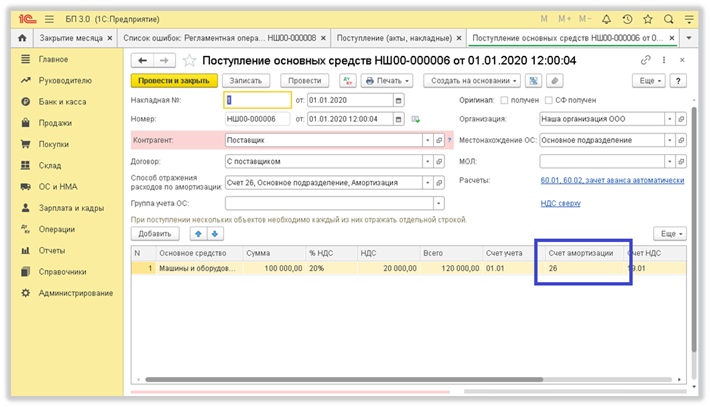

Часто, ошибочно в эту колонку указывают именно счет затрат. В этом случае и возникает ошибка начисления амортизации. Ниже приведен пример, как НЕ нужно принимать основное средство:

Обязательно проверьте документ на наличие ручных корректировок. Их быть не должно, т.к. в этом случае движения документа не изменятся, и ошибка останется.

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе — Меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

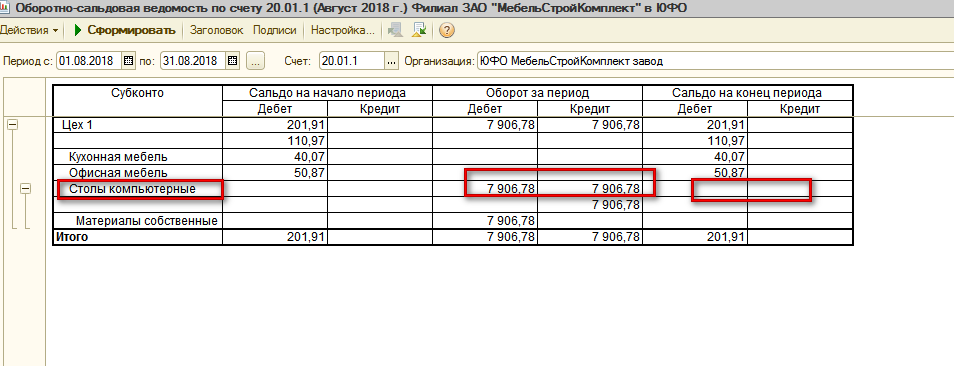

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)».

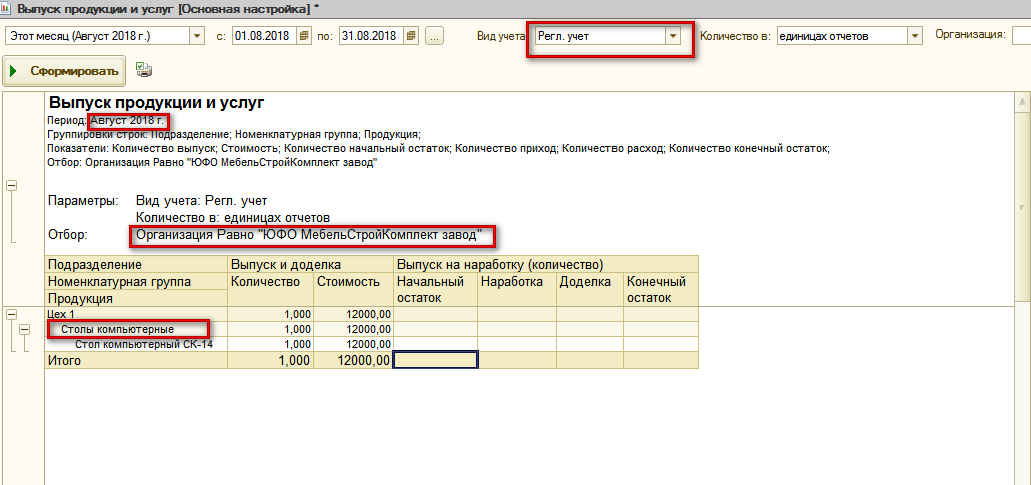

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» — «Расширенная аналитика учета» — «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» — «Управление производством» — «Расчет себестоимости».

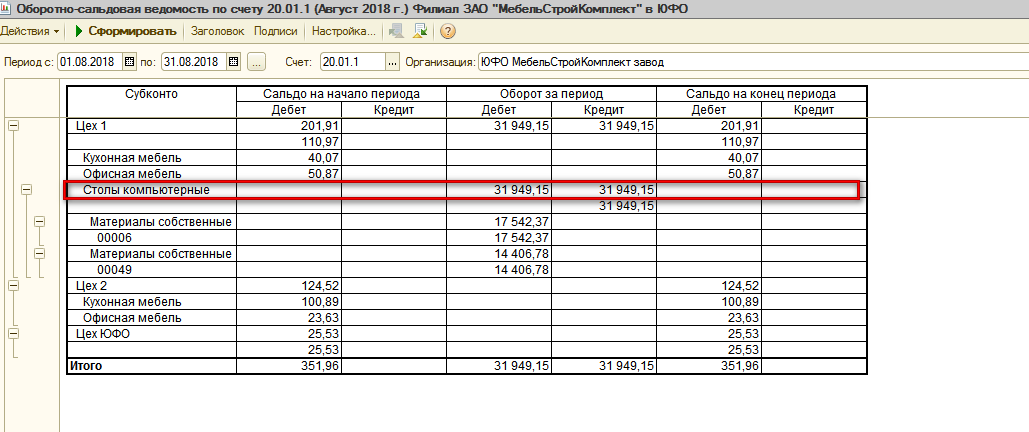

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» — «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Специалист компании ООО «Кодерлайн»

Стоит отметить, что в операции закрытии месяца в 1С есть следующие регламентные операции: расчёт по амортизационным начислениям, просчёт себестоимости и другие. Подобные операции должны обязательно иметь определённый порядок, при нарушении которого операция закрытие месяца в 1С не будет выполнено.

Ошибка «Не указана номенклатурная группа» означает, что необходимо обратиться к помощнику закрытия месяца, инструментарий которого отвечает за выполнение таких действий:

● восстановление перечня действий в корректном порядке;

● отмену закрытия месяца;

● может закрыть месяц, но частично;

● не закрывать текущий месяц;

● формировку отчётностей, которые содержат расчёты по регламентным операциям 1С Предприятие;

● предварительный смотр выполнения той или иной операции и её последствий;

● составление общего отчёта по каждой из операций, которая необходима для того, чтобы произвести операцию закрытие месяца в 1С.

Как видно из перечня, ошибка «Не указана основная номенклатурная группа» является сферой «влияния» помощника по операции закрытию месяца в 1С, так что, им необходимо будет воспользоваться далее. Сам помощник по закрытию месяца выглядит следующим образом:

Операция закрытия месяца в 1С

Когда происходит закрытие счетов номер 20, 23, 25 и 26, то нужно сверить правильно ли отображены хозяйственные операции в 1С. Выполнив данную проверку, можно увидеть ошибочно указанные обороты или остатки по счетам, которые могут быть вызваны неуказанными основными номенклатурными группами. Далее будут приведены наиболее распространённые ошибки, которые появляются из-за некорректных основных номенклатурных групп, а также описано то, как это исправить.

Не указан выпуск товара, оказание услуг или остатки НЗП

Счета 20, 23, 25 и 26 являются затратными, то есть отвечают за продукцию или услуги, следовательно, если на экране появилось сообщение о том, что выпуск товара, оказание услуги или остатки НЗП не были отражены, то следует сверить способ задания базы по прямым расходам и политике учёта. Для этого открываем вкладку меню «Предприятие», кликаем на «Учётная политика» и переходим по ссылке «Учётная политика», появится окно, как показано ниже:

Cверяем способ задания базы по прямым расходам и политике учёта

В случае, когда прямые расходы были распределены по себестоимости по плану, то нужно сверить не равно ли данное значение нулю.

Чтобы это сделать, формируем отчёт «Анализ счёта» (и номер нужного счёта) и проводим детализацию по субконто счета в 1С «Подразделения» и «Номенклатурные группы», таким образом, проверяется корректное заполнение основных номенклатурных групп.

После чего, сверяем текущие и плановые суммы по расходам, как демонстрируется на скриншоте далее:

Анализ счета 20

В случае разделения основных затрат относительно выручки, — необходимо сверить сумму выручки, что б она не равнялась нулю. Чтобы выполнит это действие, формируем отчёт «Анализ субконто в 1С», а вид субконто должен быть «Номенклатурные группы», так проверим корректность сведений и заполнения по каждой единице, как показано ниже:

Формируем отчет «Анализ субконто в 1С»

Неправильные данные в аналитике затрат

Следующая возможная ошибка, на которую влияют основные номенклатурные группы – это некорректное заполнение аналитики затрат. Дабы проверить правильность данного пункта, — формируем отчёт «Оборотно-сальдовая ведомость по счёту» (указываем нужный номер счёта), данном отчёте детализацию должен иметь каждый вид субконто счета в 1С.

Для дебета счетов 20 и 23 – нужно заполнить реквизиты «Подразделение», «Номенклатурная группа» и «Статья затрат», для кредитовых оборотов счетов 20 и 23 – только первые два пункта, для дебета счетов 25 и 26 – последние два пункта. Как видим, реквизит «Номенклатурная группа» присутствует у каждого вида аналитики и является важнейшим для проверки.

Некорректно отображаются услуги в программе 1С

Счёт номер 20 не будет закрыт, если в документе «Реализация товаров и услуг» не внесены данные в столбец «Субконто». Для того, чтобы сверить всё ли в порядке, нужно обратить внимание на сведения в регистре по накоплениям и сверить есть ли данные в столбце «Номенклатурная группа», как демонстрируется далее:

Также, при попытке закрыть счета 20, 23, 25 и 26 иногда появляется окно с сообщением «Неверно указана номенклатурная группа для выпуска». Это может произойти и из-за того, что одна и та же группа номенклатуры была прописана в документе «Реализация товаров и услуг», во вкладке по услугам, и в документе «Акт об оказании услуг производственного характера», в столбце с субконто счета в 1С, и в документе «Отчёт производства за смену в 1С».

Для того, чтобы сверить корректно ли заданы основные номенклатурные группы, необходимо провести сравнение записей внутри регистра по накоплениям «Выпуск продукции в плановых ценах» и в регистре «Реализация услуг», при совпадении, необходимо заменить на корректные основные номенклатурные группы.

В данной статье было рассмотрены различные ошибки в системе конфигурации 1С, которые возникают при закрытии счетов 20, 23, 25 и 26, в конце месяца, связанные с неверно указанными или не указанными основными номенклатурными группами, а также прописано то, как устранить данные ошибки и проверить все номенклатурные группы.

Специалист компании «Кодерлайн»

Закрываем месяц без потерь нервных клеток

Сегодня собрали для вас несколько самых болезненных ошибок в программе «1С» — и способы справиться с ними.

Сегодня собрали для вас несколько самых болезненных ошибок в программе «1С» — и способы справиться с ними.

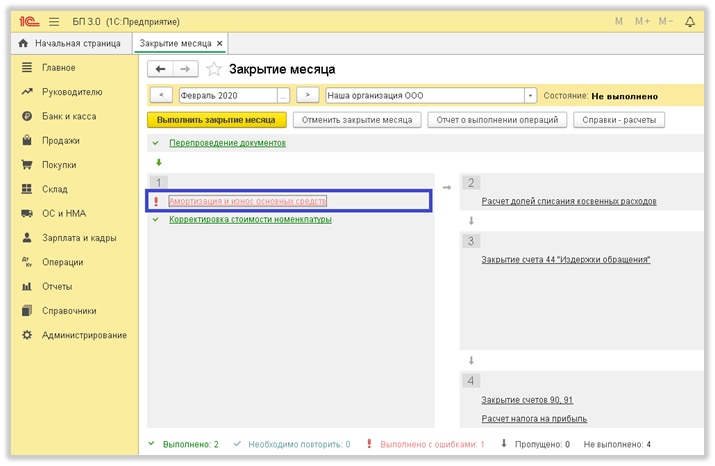

Вопрос: при выполнении регламентных операций закрытия месяца программа стопорится на Амортизации ОС, не проводит ее и не выдает никаких ошибок. В чем может быть причина?

Ответ: как правило, причина такого поведения программы только одна — неверное заполнение счета амортизации в документе «Поступление основных средств». Пользователи часто путают счет амортизации со счетом затрат и указывают в колонке «Счет амортизации» 26, 20, 44 счета, не предназначенные для постановки в данной колонке. Необходимо исправить счет на 02, провести документ и выполнить регламентные операции повторно.

Вопрос: не выполняется регламентная операция по закрытию затратных счетов. Почему?

Ответ: причин, опять же, несколько:

а) есть начальное сальдо на затратных счетах (говорим о 20, 25, 26 счете);

б) неправильно настроена учетная политика.

а) В случае возникновения такой ошибки необходимо проверять ОСВ по затратным счетам в пределах месяца, проследить наличие входящего сальдо на счете, выяснить, откуда тянется остаток и из-за чего (чаще всего сальдо образуется в случае отсутствия необходимой аналитики на счетах учета затрат — номенклатурная группа, подразделение, статья затрат в первичных документах). При необходимости выполнить повторно закрытие месяца, в котором образовалось сальдо конечное.

б) Часто бывает так, что затраты учитываются на 20 счете, а в УП не выполнена соответствующая настройка — отсутствует флаг «Выпуск продукции или оказанию услуг». В этом случае настройки по закрытию затратных счетов недоступны, и программа просто не понимает, как именно и куда необходимо списать затраты с 20 счета. Таким образом, при появлении подобной ошибки необходимо проверить настройки «Учетной политики» организации, наличие соответствующих флагов, методы распределения косвенных расходов для счета 25 и 26.

Вопрос: при выполнении регламентной операции по начислению амортизации в закрытии месяца программа выдает ошибку «Стоимость начисления амортизации равна нулю». В чем может быть причина?

Ответ: в данном случае причина может быть не одна. Первым делом, стоит проверить документ «Принятие к учету ОС» и наличие сумм в бухгалтерском и налоговом учете. В этом случае необходимо проверить счет, на который приходуется основное средство в документе «Поступление оборудования». Счет учета должен быть 08.04.1 — Приобретение компонентов основных средств. Также стоит проверить склад, на который приходуется ОС, он должен совпадать со складом в документе «Принятие к учету». И последнее, что стоит проверить, это время документа «Принятие к учету» — этот документ должен быть позже документа.

Кроме того, проверьте наличие документов «Изменение параметров амортизации» и правильность их заполнения, наличие ручных операций, ручных корректировок в регламентных операциях прошлых периодов.

Иллюстрация Justin Renteria

На каждом бухгалтерском форуме неоднократно поднималась тема не закрытия 20 счёта. Дело в том, что причин тому не одна, и не две, и нужно учитывать множество факторов — это и настройки учётной политики, и ввод производственных документов, и учёт по номенклатурным группам и т.д. Более того, не всегда 20 счет должен закрываться! Приведем в нашей публикации самые распространенные причины этой проблемы.

В целом, чтобы было понятно, для чего нам нужен 20 счёт, скажем так: для определения себестоимости готовой продукции.

В течение всего производственного цикла прямые затраты относят в дебет 20 счёта. Это стоимость сырья и материалов, необходимых для выпуска, заработная плата и страховые взносы работников производственного цеха, аренда производственных площадей, амортизация станков и прочего оборудования, то есть всё, что было затрачено для производства. А по кредиту этого же счёта фиксируется выпуск готовой продукции.

Таким образом, если мы разделим сумму расходов по дебету 20 счёта на количество единиц готовой продукции, то получим себестоимость выпуска.

При запуске обработки «Закрытие месяца» в разделе «Операции» программа автоматически должна закрыть 20 счёт так, чтобы конечное сальдо по этому счёту на последний день месяца было равно нулю.

Но это не всегда так. Разберём ситуации, когда действительно закрытие 20 счёта не должно было произойти, и как это отличить от ошибки.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицахУметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от .

Незавершённое производство

Незавершёнка — это ситуация, когда затраты на производство были осуществлены, а выпуска продукции не произошло. В таком случае программа не списывает затраты с 20 счёта, и он остаётся незакрытым.

За данный момент отвечает настройка учётной политики предприятия. Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

В открывшемся окне вы увидите два вида деятельности, которые могут учитываться на 20 счёте: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

Если вы занимаетесь только выпуском продукции и услуг не оказываете, то у вас должен стоять только флаг «Выпуск продукции». Именно при его установке программа ориентируется на выпуск продукции при списании производственных затрат.

Если же у вас стоит флаг «Выполнение работ, оказание услуг заказчикам», то программа не ведёт учёт по незавершённому производству и закрывает 20 счёт вне зависимости от того, выпускали вы продукцию или нет.

Тут может возникнуть следующий вопрос: «А как же учитывать незавершённое производство, если организация занимается и выпуском продукции, и оказанием услуг заказчикам? Ведь в таком случае нужно установить оба флага и 20 счёт будет полностью закрываться».

В таких случаях бухгалтеру необходимо вводить документ «Инвентаризация НЗП» в разделе «Производство», в котором указывать материалы, переданные на 20 счёт, которые ещё не прошли обработки или иные прямые затраты, которые не следует закрывать в текущем периоде.

При создании нового документа «Инвентаризация НЗП» в шапке нужно указать организацию и подразделение, в котором осталась незавершёнка, а затем в табличной части добавить номенклатурные группы, в которые ранее были переданы неизрасходованные материалы. К сожалению, суммы по бухгалтерскому и налоговому учёту бухгалтеру нужно будет посчитать вручную.

Та сумма, которая будет указана в данном документе, останется не закрытой на 20 счёте после закрытия месяца.

Отсутствие выручки

В настройках учётной политики есть пункт «Затраты списываются», который может принимать три значения: без учёта выручки, с учётом всей выручки и с учётом выручки только по производственным услугам.

Что это означает?

Первый вариант «Без учёта выручки» означает, что программа будет закрывать 20 счёт вне зависимости от того были продажи в текущем месяце или нет.

Чем этот вариант плох? Если у вас длинный цикл производства, и, например, выпуск продукции осуществляется полгода и только потом продаётся, то может случиться так, что по налоговой отчётности предприятие будет убыточным весь процесс производства, и только в момент реализации будет возникать прибыль.

Такая же ситуация может быть при выпуске сезонных товаров, которые продаются только в определённый сезон, например, крем от загара.

Чем хорош данный вариант списания затрат? Тем, что 20 счёт закрывается, не учитывая продаж.

Проверьте данный пункт настройки, и если у вас выбран вариант «Без учёта выручки», а 20 счёт не закрыт, то переходите к следующему заголовку нашей статьи.

Второй вариант списания затрат «С учётом всей выручки». При этом способе счёт 20 будет закрываться только по тем номенклатурным группам, по которым были продажи.

Например, вы производите два вида товаров: одежду и обувь, и в номенклатурных группах у вас есть соответствующие наименования. При этом продажи одежды в текущем периоде были, а обуви нет. Тогда счёт 20 будет закрыт не полностью: затраты на производство одежды будут списаны и учтены при расчёте финансового результата, а на выпуск обуви — нет. Они зависнут до тех пор, пока не начнётся реализация.

Если у вас выбран вариант «С учётом всей выручки» и 20 счёт не закрылся, проверьте свои продажи в разбивке по номенклатурным группам. Для этого сформируйте оборотно-сальдовую ведомость по счёту 90.01.1 за проверяемый период и в настройках отчёта установите группировку по номенклатурным группам. Отчёт находится в разделе «Отчёты» — «Оборотно-сальдовая ведомость по счёту».

И, наконец, третий вариант учёта затрат «С учётом выручки только по производственным услугам». При выборе данного метода 20 счёт закрывается только если были введены документы «Оказание производственных услуг» в разделе «Производство».

Соответственно, если вы обнаружили, что в учётной политике выбран этот метод списания затрат, то нужно проверить и наличие соответствующих документов.

Учёт зарплаты работников производства

Нередко на 20 счёте зависают суммы заработных плат сотрудников производства, а происходит это из-за неверной настройки начислений.

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Способы учёта зарплаты». Открыть его можно из пункта «Настройки зарплаты».

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты».

В данном справочнике должны быть созданы все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, есть те, кто отвечает за одежду и административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

- Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

- Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

- Дт 26, статья затрат «Оплата труда».

Если у вас есть разделение сотрудников по конкретному типу продукции, например, есть закройщик, отвечающий за определённые туфли, то данный вид продукции также можно указать в способе учёта зарплаты, как на рисунке ниже.

После подготовки способов учёта зарплаты перейдём к настройке начислений. Для этого в разделе «Зарплата и кадры» выберем пункт «Настройки зарплаты».

В открывшемся окне нажмём на зелёную галочку «Расчёт зарплаты» и выберем пункт «Начисления».

Для каждого способа учёта зарплаты нужно создать свой вид начисления, который потом использовать в кадровом приёме или переводе. Удобнее всего создавать новые начисления путём копирования, например, начисления «Оплата по окладу». В таком случае вам нужно будет изменить лишь наименование, код и указать способ отражения.

Если данные настройки не выполнить, то зарплата производственного цеха не будет относится на себестоимость выпущенной продукции, или будет зависать на 20 счёте из-за не указания или неверного указания номенклатурных групп.

Номенклатурные группы в производственных документах

Особое внимание следует уделить номенклатурным группам, которые вы указываете по дебету и кредиту счёта 20. Потому что если они не совпадают, то на конец периода остатка на 20 счёте не миновать.

Приведем условный пример. Обычно материалы передают в производство при помощи документа «Требование-накладная» в разделе «Производство».

Так вот в этом документе помимо наименования и количества сырья указывается счёт затрат, подразделение, в которое передаётся материал и номенклатурная группа.

И очень важное значение имеет указание той же номенклатурной группы при выпуске готовой продукции в документе «Отчёт производства за смену» в разделе «Производство».

Если у вас много номенклатурных групп, то может получиться ситуация, что материалы вы передали на производство товара с номенклатурной группой «Обувь», а в итоге выпустили товар по номенклатурной группе «Туфли». И для программы это разные группы. Соответственно, в таком случае будет неверно рассчитана себестоимость готовой продукции и 20 счёт останется незакрытым.

Ещё одним нюансом является состав номенклатурных групп.

Нередко бывают ситуации, что один и тот де вид продукции указан в составе разных номенклатурных групп. Например, продукция «Туфли» используется в номенклатурных группах «Обувь мужская» и «Обувь женская». При таком случае программа не знает на что отнести те, или иные затраты и поэтому вовсе не делает этого или выводит ошибку при закрытии месяца.

Заключение

В заключении хотелось бы отметить, что описанные в данной статье ситуации — это не исчерпывающий перечень всех возможных ошибок, и в каждой отдельной ситуации нужно анализировать конкретную базу и использовать индивидуальный подход. Мы лишь собрали воедино и описали самые популярные из них.